The article can be accessed in full length here.

Dr. Patrick Schüffel, Professsor, Institute of Finance, Haute école de gestion Fribourg, Chemin du Musée 4, CH-1700 Fribourg, patrick.schueffel@hefr.ch, www.heg-fr.ch

The article can be accessed in full length here.

Dr. Patrick Schüffel, Professsor, Institute of Finance, Haute école de gestion Fribourg, Chemin du Musée 4, CH-1700 Fribourg, patrick.schueffel@hefr.ch, www.heg-fr.ch

My article on Swiss payent iniative Twint as featured on Fintech News Singapore (OCT 6th, 2017):

To access full article, click here.

To access full article, click here.

Dr. Patrick Schüffel, Professsor, Institute of Finance, Haute école de gestion, Fribourg Chemin du Musée 4, CH-1700 Fribourg, patrick.schueffel@hefr.ch, www.heg-fr.ch

In Switzerland a consortium made up by some of the country’s largest banks such UBS, Credit Suisse, Postfinance etc. attempts to introduce a new mobile payment system and digital wallet by the name of Twint. So far it has failed miserably. The question that arises is what the future holds in store for Twint: will it succeed or fail in the long run?

Spoiler alert: I hate to say it, but this Swiss mobile payment system was doomed to fail from the outset. Nonetheless, not all hope is gone.

The value of networks

But let’s take it step by step. When pondering current business issues, it can be useful to consult some old economics classics. In their 1994 work “Systems competition and network effects” Katz and Shapiro describe the term network effects by saying that the ”value of membership to one user is positively affected when another user joins and enlarges the network, such markets are said to exhibit ‘network effects’” (p.94). In other words, in certain areas the success of a novel technology will depend on the size of the user group. This is because every additional user adds value to the entire system. Payments is such a technology. The more adopters there are of one specific technology, the more valuable it becomes to the group of users as everyone can transfer money to each other.

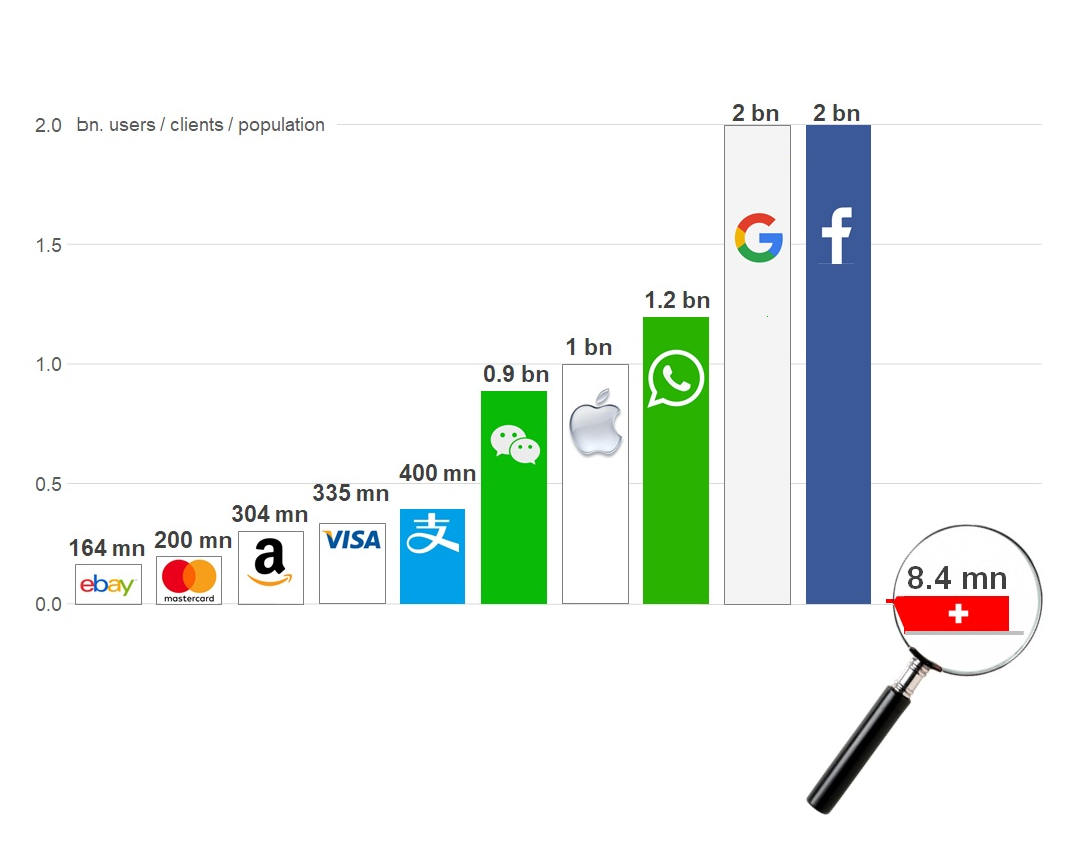

As legal tender cash has by definition a network size of the entire population of a country plus it is businesses. This can be rather sizeable, depending on the population of a nation. Yet, entire nations may still be small compared to other organizations and their network sizes, such as the likes of Facebook, Google and so on:

Let’s assume for a second Twint came without technical flaws (it did not) and that its user friendliness was at par with Facebook, Google, WhatsApp etc. (it is not) and that the entire Swiss population was made up of Twint clients (of course, they are not!). Even then, the entire network Twint serves, will merely comprise 8 million people. Or to put it in Katz and Shapiro’s words: Only 8 million people positively affect each other, compared to the potential 2’000 million users in the case of Google.

Moreover, imagine a Swiss Twint client travelling abroad and intending to use his or her mobile phone for payments. As Twint is a national solution, the client will most likely be forced to use a different service, one offered by an international player, such as Apple Pay. It is then much more likely that Apple with its customer base of 1000 million users will push the Twint App off the phone over time. Instead, Apple pay will conquer Switzerland rather than Twint will conquer the world from its minute Swiss base.

To put it in a nutshell, as a lone warrior Twint was foredoomed from the beginning. The base network size is far from any threshold that would yield appreciable benefits to the network members.

One chance: Team up!

But not all hope is lost if the responsible people involved understand the lesson taught be Katz and Shapiro: you need to team up with someone who already has a sizable network. Here various players come to mind. Among those are some which Swiss banks already have close ties to and which are not new to payments, such as the credit card firms Mastercard and Visa. Piggybacking on a 200 million or 335 million user network is far better than attempting to build up a network from the scratch that is basically limited to a few million users. Moreover, it could also be a value proposition to those existing networks: one the one hand, such existing networks could be expanded by a couple of million users, but first and foremost, Twint could introduce new technologies to those networks which would help them to evolve. However, this approach also requires a change of mindset. Twint must give up its role as a lone Swiss fighter and become an international team player.

To put it at its simplest, no matter how well established you are domestically, any payment system that is constrained by a rather small user base and thus network size must look for international partners with larger networks from the outset. Only if those local payment systems team up with other international players and leverage those players’ networks, they will have a chance of success.

Dr. Patrick Schüffel, Professsor, Institute of Finance, Haute école de gestion, Fribourg Chemin du Musée 4, CH-1700 Fribourg, patrick.schueffel@hefr.ch, www.heg-fr.ch

Do you sometimes feel lost in the Fintech jungle? Then this booklet may be the right guide for you:

More than 130 Fintech terms, acronyms and abbreviations explained in plain English.

Download your free copy here:

Download your free copy here:

Schueffel (2017) The Concise FINTECH COMPENDIUM

Author: Schueffel, Patrick

Year: 2017

Title: The Concise Fintech Compendium

Place Published: Fribourg, Switzerland

Publisher: School of Management Fribourg, Switzland

Reference Type: Book

ISBN: 9782940384440

Dr. Patrick Schüffel, Professsor, Institute of Finance, Haute école de gestion, Fribourg Chemin du Musée 4, CH-1700 Fribourg, patrick.schueffel@hefr.ch, www.heg-fr.ch

The full article can be accessed here. (French only)

Dr. Patrick Schüffel, Professsor, Institute of Finance, Haute école de gestion Fribourg, Chemin du Musée 4, CH-1700 Fribourg, patrick.schueffel@hefr.ch, www.heg-fr.ch

Avec son numéro d’avril 2017, le journal suisse «Bilan» a récemment publié un supplément sur Fintech en Suisse. J’étais ravi de constater que l’éditeur a cité ma définition de Fintech, précédemment publiée dans le Journal of Innovation Management. Comme la publication originale était en anglais, la traduction française publiée par Bilan est la suivante:

«Fintech est une nouvelle industrie financière qui déploie la technologie pour améliorer les activités financières.»

(Patrick Schueffel tel que cité par Comment la suisse se profile comme un centre Fintech compétitif, Bilan 4/2017, supplément Fintech – Construire la finance de demain, p.6)

Pour votre référence, prenez également note de la version originale en anglais de la définition qui a été publiée dans l’article scientifique suivant: Schueffel, P. (2016). Taming the Beast: A Scientific Definition of Fintech. Journal of Innovation Management, 4(4), 32-54.

“Fintech is a new financial industry that applies technology to improve financial activities”(Schueffel, 2016; p. 45)

Dr. Patrick Schüffel, Professsor, Institute of Finance, Haute école de gestion, Fribourg Chemin du Musée 4, CH-1700 Fribourg, patrick.schueffel@hefr.ch,www.heg-fr.ch

Kürzlich erschien in der englischsprachigen Fachzeitschrift Journal of Innovation Management mein Artikel zur Definition des Begriffs Fintech: Schueffel, P. (2016). Taming the Beast: A Scientific Definition of Fintech. Journal of Innovation Management, 4(4), 32-54.

Nach der Durchsicht von über 200 wissenschaftlichen Artikeln, die im Verlaufe der vergangenen 40 Jahre erschienen und in welchen das Wort Fintech benutzt wurde, hatte ich in diesem Artikel die folgende Definition des Begriffs Fintech abgeleitet:

“Fintech is a new financial industry that applies technology to improve financial activities” (Schueffel, 2016; p. 45)

Da der Artikel ausschließlich auf Englisch veröffentlicht wurde, erreichten mich zwischenzeitlich zahlreiche Anfragen, wie diese Definition ins Deutsche zu übersetzen sei. Gerne möchte ich diese Frage mit der folgenden deutschen Definition beantworten:

„Fintech ist eine neue Finanzindustrie, welche Technologie verwendet, um finanzielle Aktivitäten zu verbessern.“

Mit besten Grüssen

Patrick Schüffel

Dr. Patrick Schüffel, Professsor, Institute of Finance,

Haute école de gestion Fribourg

Chemin du Musée 4

CH-1700 Fribourg

patrick.schueffel@hefr.ch

www.heg-fr.ch

“Fintech is a new financial industry that applies technology to improve financial activities.” (Schueffel, 2016; p. 45)

This is the definition I derived after examining more than 200 scholarly articles that were published over a period of 40 years and which are referencing the word Fintech in one way or the other. Building on the commonalities of the definitions that found entry into those peer-reviewed journals I distilled the definition provided above.

I am proud that my work withstood the rigorous double-blind peer review process of the Journal of Innovation Management and was published these days.

As the Journal of Innovation Management is an open access journal you can retrieve the full text by using the following link:

http://www.open-jim.org/article/view/322

A big thank you goes out to the two anonymous

reviewers for their highly constructive comments and to the editors of the Journal of Innovation Management, Anne-Laure Mention, João José Pinto Ferreira and Marko Torkkeli!

Schueffel, P. (2016). Taming the Beast: A Scientific Definition of Fintech. Journal of Innovation Management, 4(4), 32-54.

Dr. Patrick Schüffel, Professsor, Institute of Finance, Haute école de gestion, Fribourg Chemin du Musée 4, CH-1700 Fribourg, patrick.schueffel@hefr.ch,www.heg-fr.ch

In 1984, one year before the sci-fi classic “Back to the Future” was released, the professors Danny Miller and Peter Friesen from McGill University in Montreal published a seminal paper on corporate life cycles. Both works contained clairvoyant features for the future.

Building on an empirical sample of firms the paper titled “A longitudinal study of the corporate life cycle” describes how companies can be classified into five life cycles from birth to decline. The authors applied five dimensions to accomplish this task: strategy, structure, environment and decision making style.

Fast forward 30 years. The year 2015 which was vividly described in “Back to the Future Part II” has just passed and an entire economic sector, namely the banking industry, appears to be in the doldrums. Many banks seem to be in decline.

Do you work for a bank in decline? Let’s have a quick lock how Miller and Friesen verbatim characterized a declining firm along the four dimensions thirty years ago (emphasis added):

“Firms in the decline stage react to adversity in their markets by becoming stagnant […]. Firms seem to be caught in something of a vicious circle. Their sales are poor because their product lines are unappealing. This reduces profits and makes for scarcer financial resources, which in turn cause any significant product line changes to seem too expensive. So product lines become still more outdated […]; the firms just muddle through.”

“[…] There is a tendency to attend to what the owners want, that is, to preserve resources, rather than cater to the needs of customers. The market scope of declining firms is quite narrow […]. Failure in one major product line simply cannot be counterbalanced by success in others as might happen in more diversified companies […]. Shrinking markets can be extremely competitive and firms that rely totally upon them may find themselves in deep trouble. Performance thus tends to be very poor. This may be caused partly by the simple structure.”

“The locus of decision-making power is at the top of the firm. In fact, even routine operating decisions (these predominate in declining firms which shy away from strategic decisions) are executed by higher level managers […]. While managers who are close to customers and markets may be well aware of the problems that exist, their information does not seem to filter up to those with enough authority to do anything about it.”

“Decision making is characterized by extreme conservatism. There is little innovation, an abhorrence of risk taking, and a reluctance even to imitate competitors’ innovations, let alone lead the way […]. Sometimes it is due to the temperament of the top managers. Occasionally, it results from funds shortages stemming from previous declines in performance. But almost inevitably, key contributing factors are ignorance of markets […]. Managers fail to delegate and there is little in the way of participative management. Thus the top executives must spend most of their time handling crises. They just haven’t the time for much analysis. So they take very few dimensions into account in decision making […] and employ very short time horizons.”

This rich description of a declining firm crafted in the year 1985 may resonate with many people across the globe working for banks in the year 2016. If it rings a bell with you, your bank may well be in decline. However, not all hope is lost: in their empirical study Miller and Friesen also showed that 42% of the firms in the decline phase progressed to the revival phase. But don’t get your hopes up too soon: Miller and Friesen describe the survivor bias as one of the major shortcomings of their study. Their empirical study only contained surviving firms. Those which did not make it through the decline phase were not included in their research.

Unfortunately, it appears as if Miller and Friesen’s 1984 description of declining firms had quite some clairvoyant features for many a bank of the year 2016.

Source:

Miller, D., & Friesen, P. H. (1984). A longitudinal study of the corporate life cycle. Management Science, 30(10), 1161-1183.

Dr. Patrick Schüffel, Professsor, Institute of Finance, Haute école de gestion, Fribourg Chemin du Musée 4, CH-1700 Fribourg, patrick.schueffel@hefr.ch,www.heg-fr.ch

Feel free to check out further posts on www.schueffel.biz

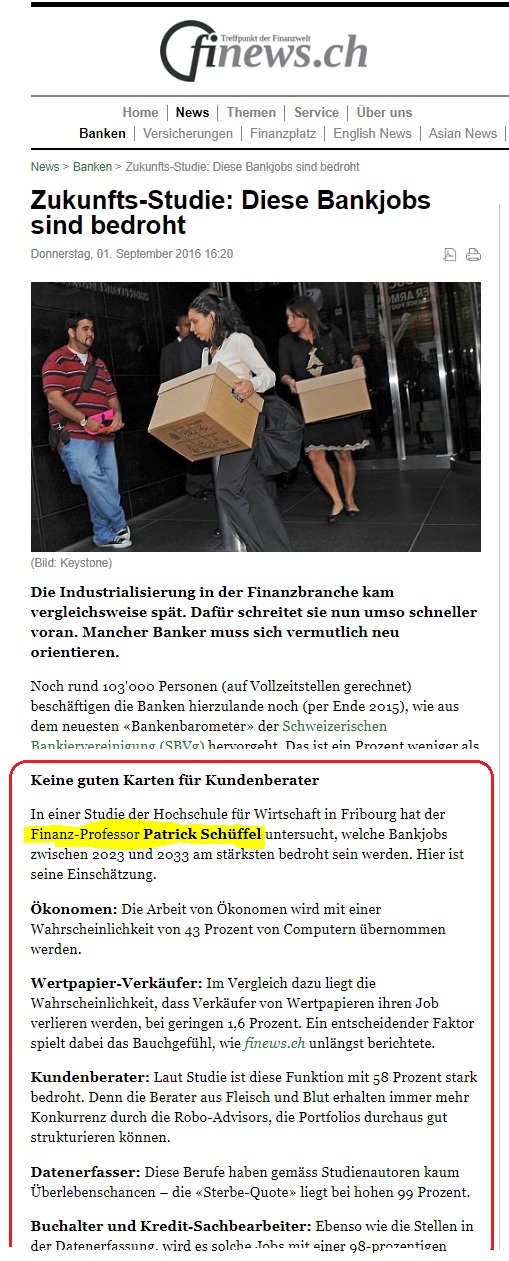

The full article can be accessed here. (German only)

Dr. Patrick Schüffel, Professsor, Institute of Finance, Haute école de gestion Fribourg, Chemin du Musée 4, CH-1700 Fribourg, patrick.schueffel@hefr.ch, www.heg-fr.ch